住宅ローンを利用する場合 「自分の命を担保に35年間もローンを組む!」ということを肝に銘じておいてください。

最後まで返済できそうだ!と思えるローンを組むことが重要です。

今回は、「住宅ローンの基本」のお話しです。

目次

住宅ローンの返済方法は2種類ある

< 住宅ローンの返済方法 >

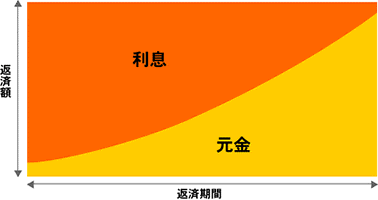

①元利金等返済(一般的)

金利が同じであれば、返済の初めから最後まで返済額が変わらない。

返済額に占める元金と利息の内訳は毎回異なる。

返済の早いうちは返済額に占める利息の割合が高く、返済が進むにつれて利息の割合が少なくなる。

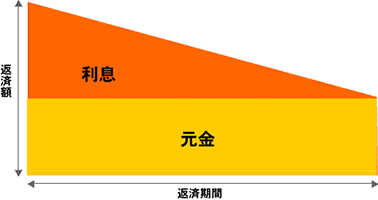

②元金均等返済(取り扱いが少ない)

元金部分の返済額が、最初から最後まで変わらない。

返済額を返済回数で割れば、1回分の元金の返済額を求めることができる。

利息部分の返済額は、返済当初が最も多く、返済が進むにつれて減っていく。

返済期間や金利が同じであれば、元金均等返済のほうが総返済額は少なくなるが、元金均等返済は、返済当初の返済額が多くなるため、同じ収入基準をクリアするには、より高い収入が必要となる。

金利の種類は3つある

< 金利の種類 >

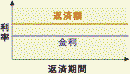

①固定金利型

返済の初回から最終回まで金利が決まっているタイプ

全期間金利が同一タイプ(フラット35)と当初5年間・6年目から10年目まで・当初10年間まで等の金利が異なる段階金利タイプ(フラット35S)がある。

メリット … 返済計画が立てやすい。低所得者や若年層に向いている。

デメリット … 金利が一定のため、借入金利が高い。

②固定金利期間選択型

借入当初の一定期間のみ金利が決まっているタイプ

期間は、1年・2年・3年・5年・10年等 ローンの商品により異なる。

期間終了後、金利タイプを再選択する。

メリット … キャンペーン(優遇)金利が適用され、期間中 低金利で借入ができる。

デメリット … 再選択時に金利の上昇している場合がある。

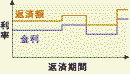

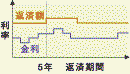

③変動金利型

半年(4月と10月)ごとに金利が変動するタイプ

金利は半年ごとに変化するが、返済額は5年ごとの見直しになる。

金利が大きく上昇した場合でも、元の返済額から上昇幅が最大で1.25倍までの上限がある。

メリット … 金利が低い。

デメリット … 金利が上昇すると5年間返済額が変わらないため、返済途中で利息額が返済額を超えてしまい「未払い利息」が発生する可能性がある。

ボーナス併用払いができる

返済には、月払いのみの方法とボーナス併用払いの2種類がある。

ボーナス併用払いは、毎月の返済分+ボーナス返済分の支払になる。

ボーナス併用分は、借入総額の4割や5割まで。

メリット … 併用払い利用すると借入額を増やせる。借入金額が同じの場合、毎月の返済が少なくできる。

デメリット … ボーナスの支給額が減った場合、窮する場合がある。

主な融資条件

申込できる人・・・年齢・勤務先・雇用形態・勤続年数・団体信用生命保険の制限あり。

収入による制限・・返済負担率が年収の20%~40% または 年収の8倍までと決められている。

取得する物件・・・自己住居用であること。違法建築は×。面積や築年数に制限がある。

融資限度額・・・・5,000万円や1億円等。物件価格の8割が多い。100%融資もある。

返済期間・・・・・1年以上~35年が多い。50年等のロングもある。

金利タイプ・・・・固定金利型・固定金利期間選択型・変動金利型のいずれか。

金利の適用時期・・申込時の金利の場合と融資実行時の金利がある。

返済方法・・・・・元利金等返済または元金均等返済。ボーナス併用払いの有無。

抵当権の設定・・・第一順位の抵当権設定が基本。

他の借入(車のローンやキャッシング等)がある場合は、要注意!

繰上げ返済

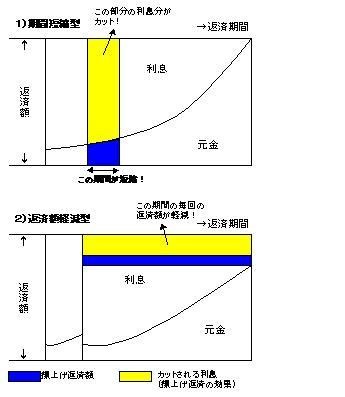

繰上げ返済は、「期間短縮型」と「返済額軽減型」がある。

「期間短縮型」は、返済期間を短くする方法。

「返済額軽減型」は、月々またはボーナス時の返済額を少し減らす方法。

繰上げ返済は、元金の一部を返済することによって、その元金にかかるはずだった利息を支払われないですむというところにメリットがある。

4,000万円を年4%、30年返済(毎月返済のみ)の借入でシミュレーションすると

①返済4年経過後に約200万円を繰上げ返済

②返済10年経過後に約200万円を繰上げ返済

それぞれ期間短縮型を選択した場合の繰り上げ返済の効果

①と②を比較すると、繰上げ返済した金額がほぼ同じなのに、軽減される利息の金額に100万円以上の開きがある。

繰上げ返済した金額は、原則としてすべて「元金」の返済にあてられるため、返済の当初は、返済額に占める利息の割合が非常に大きくなっているので、「期間短縮型」を選択すると、その期間分の利息が全部カットできるため、軽減される利息額が大きくなる。

返済開始後早い段階で繰り上げ返済した方が利息の軽減効果が大きくなる。

返済開始後早い段階で繰上げ返済をすることが、「お得な繰上げ返済」の基本。

住宅ローン減税利用の場合は、控除期間中に多くの繰上げ返済してしまうと控除額が減る場合がある。

もう一方の「返済額軽減型」は、返済期間はそのままにして、毎回の返済額を減らす方法。

家計が苦しく、少しでも住宅ローンの負担を減らしたい場合、選択されることが多い。

デフレの環境下においては、借金は早めに完済しておいた方が安心であるため「期間短縮型」を選択した方が良い。

住宅ローンの借り換え

返済中のローンの金利水準が、現在のローンよりもかなり高めの場合に検討。

借り換えの目安

・住宅ローンの残高が1000万円以上あること。

・金利差が年率1%以上あること。

・返済期間が10年以上残っていること。

借り換えは、新たにローンを組むのと同じで、審査があり諸経費がかかる。

残高により評価が低い場合や年収が下がっている場合は借り換えできないこともある。

住宅ローンの条件変更

条件変更する場合は、審査が必要なケースがある。

返済期間の短縮・・・月々の返済額を増やし期間を短縮する。総返済額を減らせる。

返済期間の延長・・・期間を延長すると月々やボーナス返済時が楽になる。総返済額が増える。

返済額の変更・・・・返済に窮した場合

月払いのみ⇒ボーナス併用払い、ボーナス併用払い⇒月払いのみ

月払い・ボーナス時返済額の減額、利息のみ返済 等

住宅ローンの返済に窮した場合、金融機関に早めの相談すること。

住宅ローン選びのポイント

ローンの条件がお客様のライフスタイル・収入などに合う借入先を選ぶ。

ただ金利の低さだけではなく、諸条件や保証料等の諸経費を考慮する。

複数のローンを利用する場合は、条件・諸経費等の注意が必要。

総予算

総予算は、自己資金(親等からの援助含む)+ 借入額(住宅ローン)で決まる。

自己資金を増やす方法として、親からの援助の有無を確認する。

住宅取得等資金の贈与、暦年課税、相続時精算課税の利用を検討する。

次回は、資金計画の中で最も重要な「住宅ローンの借入額の決め方について」ローン計算を含め ご説明します。

👇 【広告】住宅ローンを一括で比較するなら、下記から請求できます。

👇 【広告】資金計画書・間取りの作成・土地探しは、下記から請求できます。